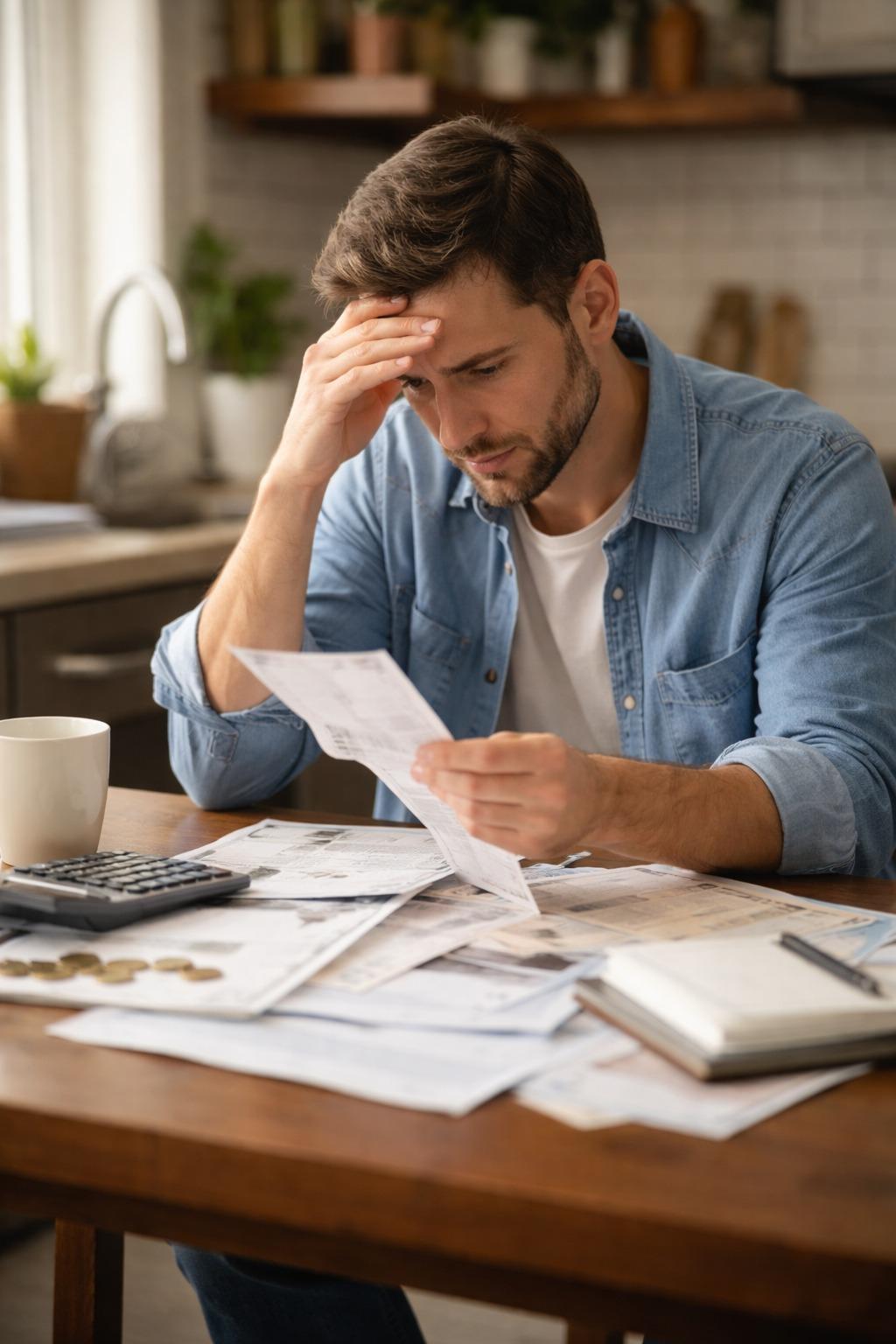

Em algum momento, quase todo brasileiro já ouviu — ou disse — a frase: “é só mais uma parcela”.

O problema é que, quando as parcelas se acumulam, o orçamento não acompanha e o salário já nasce comprometido, pagar tudo deixa de ser uma escolha e passa a ser um peso impossível de sustentar.

Foi diante dessa realidade que surgiu a Lei nº 14.181/2021, conhecida como Lei do Superendividamento, que alterou o Código de Defesa do Consumidor para enfrentar uma situação cada vez mais comum na vida financeira das famílias brasileiras.

Diferente do que muitos imaginam, essa lei não incentiva o não pagamento de dívidas. Ao contrário: ela cria um caminho legal para que o consumidor de boa-fé consiga pagar o que deve sem comprometer a própria subsistência.

Considera-se superendividada a pessoa que não consegue honrar todas as suas dívidas sem comprometer o mínimo existencial, isto é, despesas básicas como alimentação, moradia, saúde, transporte, água, luz e energia. Não se trata de luxo, mas de sobrevivência.

A legislação trouxe regras práticas, objetivas e pouco conhecidas, que fazem diferença real na vida de quem já está sufocado financeiramente:

- Quais dívidas entram: empréstimos pessoais, cartões de crédito, cheque especial, crediários, financiamentos sem garantia real e demais dívidas de consumo assumidas de boa-fé.

- Quais ficam de fora: financiamentos com garantia real, como imóvel ou veículo (por exemplo, financiamento imobiliário ou de automóvel), além de pensão alimentícia e tributos.

- Prazo de fôlego: ao ingressar com o pedido judicial, pode haver a suspensão das cobranças e execuções por até 180 dias, período destinado à construção de um plano viável de pagamento.

- Pagamento organizado: as dívidas podem ser reunidas em um plano único, com parcelas compatíveis com a renda real do consumidor, respeitando sua capacidade financeira.

- Boa-fé como requisito: a proteção legal não se aplica a quem contraiu dívidas de forma fraudulenta ou com a intenção deliberada de não pagar.

Além disso, a lei também muda a forma como o mercado deve agir. Instituições financeiras passaram a ter o dever de conceder crédito de maneira responsável, avaliando a real capacidade de pagamento do consumidor. A oferta indiscriminada de crédito, sem análise mínima, passou a ser considerada prática abusiva.

Na prática, a Lei do Superendividamento representa uma mudança de mentalidade. O foco deixa de ser apenas a cobrança incessante e passa a ser a reorganização financeira com dignidade, reconhecendo que ninguém consegue pagar dívidas quando já não consegue manter o básico para viver.

Mais do que uma norma jurídica, trata-se de um instrumento de reequilíbrio social. Um lembrete de que, antes da dívida, existe uma pessoa — e que o direito também deve servir para permitir recomeços.

Saiba mais entrando em contato, clique aqui

Comentários: